Desempenho econômico

Resultado positivo

As operações ferroviárias da América Latina Logística encerraram o ano de 2013 com receita líquida de R$ 3,1 bilhões, uma variação positiva de 8,9% em relação a 2012. O Ebitda ajustado (lucro antes de impostos, taxas e depreciação, na sigla em inglês) cresceu 8,1%, alcançando R$ 1,75 bilhão. O lucro líquido teve crescimento de 1,3% e ficou em R$ 277,2 milhões, excluindo os efeitos do fim da concessão operada pela companhia na Argentina. No consolidado do Grupo ALL, a receita líquida foi de R$ 3,6 bilhões em 2013, enquanto o Ebitda aumentou 8,4% quando comparado a 2012.

Apesar dos resultados financeiros positivos, 2013 foi um ano difícil do ponto de vista operacional. Diversas restrições ao negócio nos portos em que a ALL atua levaram a uma redução de 1,2% no volume transportado, que ficou em 44,7 bilhões de TKU. No segmento de grãos, dois acidentes nos principais terminais de descarga ferroviária – TGG (Terminal de Granéis do Guarujá) e Terminal 39 (margem direita) – limitaram a operação durante a época de transporte da safra. Essas ocorrências obrigaram a companhia a direcionar a operação ferroviária para terminais menores e menos eficientes, reduzindo a produtividade média dos vagões e locomotivas, principalmente no segundo e terceiro trimestres do ano. Além disso, um incêndio que destruiu completamente o terminal de açúcar no Porto de Santos, em outubro, e as chuvas excessivas durante parte do inverno restringiram a capacidade de descarga dos terminais nos portos de Santos e Paranaguá, impactando diretamente a produtividade da ferrovia.

O acidente ferroviário ocorrido em novembro, em São José do Rio Preto (SP) (leia mais em Segurança operacional), interrompeu o corredor mais importante operado pela companhia por quase nove dias e também afetou a produtividade da ALL. A cadência dos trens nessa linha foi desequilibrada, criando uma longa fila de composições à espera do reestabelecimento da operação. O transporte ferroviário no trecho foi posteriormente restabelecido em fase de testes e sob regime assistido, mas continuou impondo restrições à produtividade e à capacidade ao longo de dezembro.

O acidente, assim como as dificuldades nas operações portuárias, reduziu o volume transportado no quarto trimestre (3,8% menor em relação ao mesmo período de 2012) e provocou aumento do consumo de diesel em 5,1% em 2013.

O total de investimentos realizados pela ALL, em 2013, foi de R$ 742,7 milhões, uma redução de 6,7% em relação a 2012, visto que as obras do Complexo Intermodal de Rondonópolis encerraram no final de 2012.

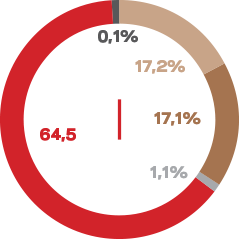

Variação dos principais indicadores financeiros (2012 x 2013)*

*Desconsiderando o encerramento das operações na Argentina

| Geração do valor adicionado (R$ milhões) | 2013 |

|---|---|

| 1. Receita bruta | 4.303,1 |

| 2. Insumos adquiridos de terceiros | 1.385,5 |

| 3. Valor adicionado bruto (1 - 2) | 2.917,5 |

| 4. Depreciação e amortização | 526,6 |

| 5. Valor adicionado líquido (3 - 4) | 2.390,9 |

| 6. Valor adicionado recebido em transferência | 84,2 |

| 7. Valor adicionado a distribuir (5 + 6) | 2.475,1 |

| Distribuição do valor adicionado | 2013 |

| Acionistas | 0,1% |

| Colaboradores (remuneração, benefícios e encargos) | 17,2% |

| Governo (impostos, taxas e contribuições) | 17,1% |

| Lucro retido/prejuízo do exercício | 1,1% |

| Juros e aluguéis (remuneração de capital de terceiros) | 64,5% |

Crescimento orientado

O ganho de produtividade, o foco nos resultados e a realização de novos investimentos fundamentam a estratégia de crescimento da empresa, baseada em cinco princípios:

Concentrar o crescimento onde a ALL tem uma clara vantagem competitiva. A empresa planeja atender mercados e corredores ferroviários/intermodais específicos para aumentar a sua participação de mercado junto a clientes tradicionais de ferrovias. Também quer investir em clientes de produtos industriais, para os quais os serviços intermodais representam um meio de transporte mais eficiente do que o realizado por caminhões.

Manter rígidos controles de custos. A disciplina de custos deve ser conciliada com o crescimento da empresa em volume e receitas. As principais iniciativas incluem o controle do consumo de combustível e a identificação de fornecedores alternativos de produtos derivados de petróleo.

Cumprir os compromissos acordados com os clientes. A ALL reconhece que essa é uma das bases de seu crescimento e da confiança em sua operação. Seguindo esse princípio, desenvolveu, em parceria com os clientes, uma ampla infraestrutura logística em torno da malha ferroviária e vem assinando contratos comerciais de longo prazo para disponibilização de vagões.

Maximizar o uso de ativos e o retorno sobre o capital empregado. Para aumentar a lucratividade, a ALL concentra os investimentos na eliminação de gargalos, buscando adequar as aquisições de equipamentos à demanda esperada.

Alternativas estratégicas de investimento, alianças e aquisições. O objetivo é expandir o potencial da malha ferroviária sempre que a empresa identificar uma oportunidade para aumentar a eficiência, criar sinergias operacionais ou aumentar o mercado a ser atendido.

Operações na Argentina

Em junho de 2013, o governo argentino rescindiu os contratos de concessões ferroviárias sobre os quais a ALL detinha direitos econômicos e de operação no país. A ALL planejava descontinuar suas operações na Argentina desde 2012 – tendo em vista o cenário político e econômico local – e já estava em negociações avançadas com um grupo local interessado em adquirir esses direitos.

A malha ferroviária argentina foi comprada pela companhia em 1999. A expectativa era de que haveria melhoria dos ativos e de ganhos de produtividade (assim como aconteceu no Brasil), que permitiriam o crescimento da operação naquele país, também grande produtor de commodities agrícolas e caracterizado por uma condição geográfica favorável às ferrovias.

Ao longo do tempo, porém, a situação político-econômica argentina tornou o negócio pouco rentável e representativo dentro das operações do Grupo todo. Foram tomadas medidas pelo governo argentino que geraram desequilíbrio econômico-financeiro significativos nas concessões. Entre elas está a imposição da obrigatoriedade de transportar também passageiros, atividade que foge ao escopo de atuação da ALL. Além disso, questões de ordem trabalhistas ampliaram significativamente os custos da operação. Em 2012, os resultados das concessões na Argentina corresponderam a 6,5% da receita líquida do Grupo ALL.